Si estás pensando en comprar tu primera vivienda, probablemente te hayas preguntado: "¿Cuánto dinero necesito tener ahorrado?". La respuesta no es tan simple como parece, y en este artículo te explicamos exactamente qué gastos debes contemplar.

El mito del 20% de entrada

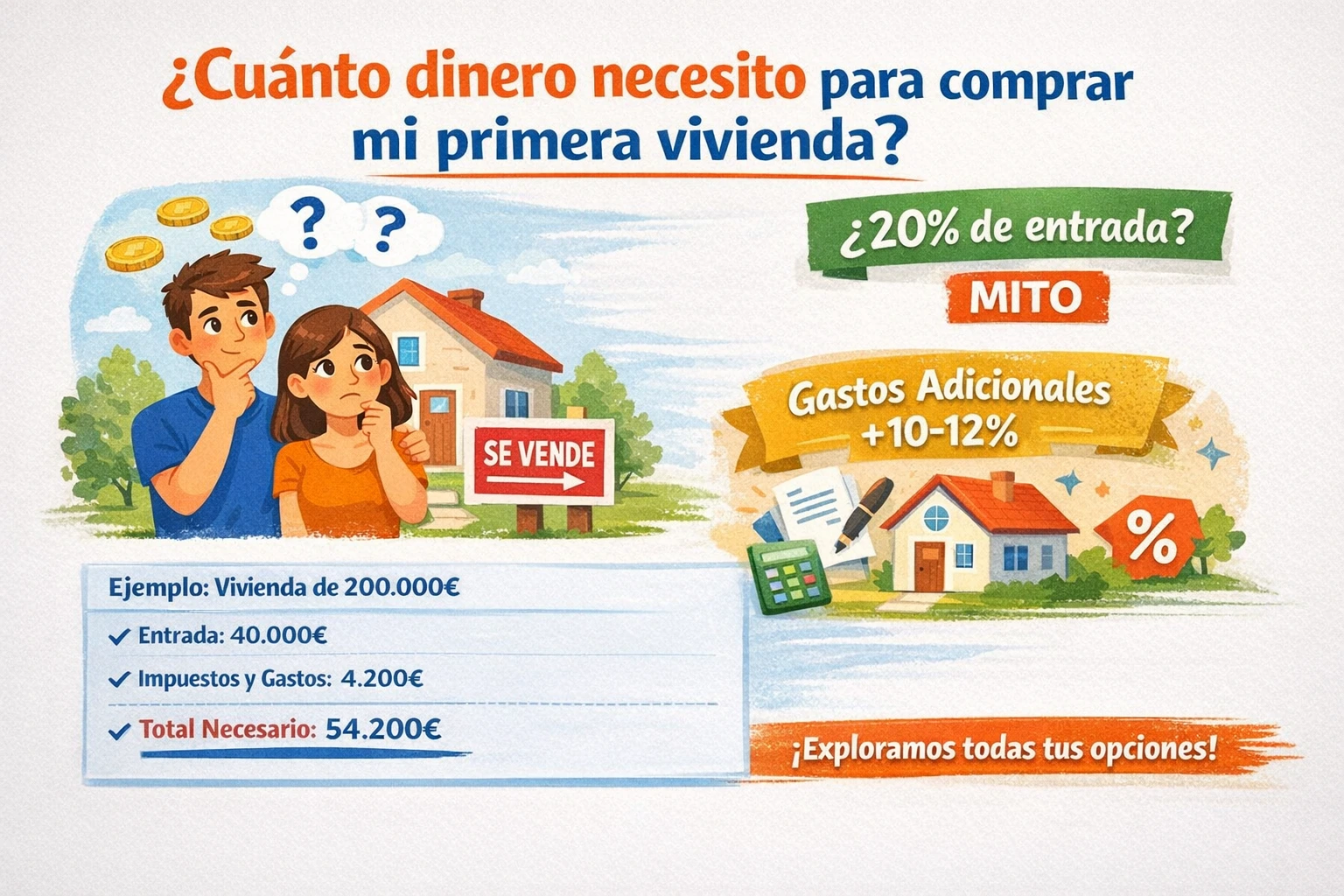

Seguramente hayas escuchado que necesitas un 20% del precio de la vivienda como entrada. Esto ya no es del todo cierto en 2026. Aunque los bancos tradicionalmente financiaban hasta el 80%, la realidad actual es más flexible:

- Hipotecas al 90%: Algunas entidades financian hasta el 90% para perfiles solventes

- Hipotecas al 100%: En casos específicos (funcionarios, colectivos especiales) es posible conseguir financiación total

- Hipotecas para jóvenes: El ICO y algunas CCAA ofrecen avales que permiten financiar más del 80%

Los gastos que nadie te cuenta

Además de la entrada, existen gastos adicionales que suponen entre un 10% y un 12% del precio de la vivienda:

| Concepto | Vivienda nueva | Vivienda segunda mano |

|---|---|---|

| Impuestos | IVA (10%) | ITP (6-10% según CCAA) |

| Notaría | 600€ - 1.200€ | 600€ - 1.200€ |

| Registro | 400€ - 700€ | 400€ - 700€ |

| Gestoría | 300€ - 500€ | 300€ - 500€ |

| Tasación | 250€ - 500€ | 250€ - 500€ |

Ejemplo práctico: Vivienda de 200.000€

Veamos un caso real de lo que necesitarías para una vivienda de 200.000€ en Madrid:

Desglose completo:

- Entrada (20%): 40.000€

- ITP Madrid (6%): 12.000€

- Notaría + Registro: 1.500€

- Gestoría + Tasación: 700€

- TOTAL NECESARIO: 54.200€

¿Y si no tengo tanto ahorrado?

No te desanimes. Existen alternativas que pueden ayudarte:

- Avales ICO para jóvenes: Si tienes menos de 35 años, puedes acceder a avales públicos que cubren parte de la entrada

- Hipotecas al 90-95%: Con un buen perfil crediticio, algunos bancos ofrecen mayor financiación

- Negociación de gastos: Un buen asesor hipotecario puede conseguir que el banco asuma parte de los gastos

La importancia de un buen asesoramiento

Cada situación es única. Factores como tu estabilidad laboral, ingresos, edad y provincia influyen enormemente en las condiciones que puedes conseguir.

En CrediHouse analizamos tu caso de forma gratuita y te decimos exactamente cuánto necesitas y qué opciones tienes disponibles. Sin compromiso y en menos de 24 horas.

¿Quieres saber cuánto puedes pedir?

Usa nuestra calculadora de capacidad hipotecaria y descubre en 2 minutos el precio máximo de vivienda que puedes permitirte.

CrediHouse

Especialistas en asesoría hipotecaria con más de 8 años ayudando a familias a conseguir su primera vivienda.

¿Te ha resultado útil este artículo?

Solicita tu análisis hipotecario gratuito y descubre cuánto puedes ahorrar en tu hipoteca